Lors de la pandémie de la covid-19, la logistique est devenue on ne peut plus visible (Dablanc, 2020), notamment en amont, quand les stocks venaient à manquer. L’approche globale du supply chain management a, alors, été mise à mal. Le caractère imprévisible – car inattendu – des commandes, en BtoB – tout d’abord celles des masques, puis celles des vaccins – comme en BtoC (produits alimentaires de première nécessité), en constituait la principale cause. Le caractère vital de la logistique, tant pour les gouvernants que pour l’ensemble des citoyens, a alors été souligné de manière unanime : il y allait, en effet, de la vie d’hommes et de femmes. Il ne s’agissait plus de banales ruptures de stocks : l’urgence était de mise.

Nos supply chains internationales, que l’on croyait pourtant très performantes, n’étaient pas finalement aussi invulnérables que cela. Afin de mieux le comprendre, remontons quelques instants en arrière. Quand, en 2010, Roland Dachs – alors Président de l’ELA (European Logistics Association) – parlait de « supply chain étirée », c’était pour désigner une chaîne logistique à la fois étendue et complexe. Force est, en effet, de constater que, dans le but de bénéficier de productions à bas coût, les circuits de production et de distribution s’étaient passablement allongés, du fait de sourcings et d’achats lointains et du développement des délocalisations. Le transfert de la production vers les pays à bas coût a ainsi contribué, il y a une vingtaine d’années, à redessiner la géographie de la production mondiale, avec la mise en place d’unités spécialisées (versus polyvalentes).

Or avec, tout d’abord, la crise sanitaire, puis, avec le conflit russo-ukrainien, les avantages de sourcings lointains sont, de nouveau, vraiment remis en question. Depuis quelques mois en effet, du fait des pénuries constatées avec la reprise économique de l’après-covid (fin 2021 / début 2022) et de l’augmentation très sensible des coûts de transport – liés à l’augmentation du cours du baril de pétrole (la barre symbolique des 100 $ a été franchie le 24 février 2022, rappelant, à notre « bon souvenir », une certaine année 2008, année du troisième choc pétrolier) – le point de vue des chargeurs (industriels et distributeurs) a considérablement évolué. À Washington, à l’occasion des réunions du FMI, du G20 et du G7 Finances (fin 2021), les dirigeants des pays industrialisés avaient, pourtant, promis de s’attaquer aux difficultés d’approvisionnement, qui menaçaient de ralentir la croissance mondiale et de relancer l’inflation. Fin février 2022, l’invasion de l’Ukraine par la Russie n’a fait qu’accélérer les mutations.

Si un transport bon marché a pu constituer, par le passé, un levier clé dans le choix de fournisseurs low cost, il a également entraîné une vague de délocalisations vers des pays à bas prix. Or, fin 2022, s’approvisionner en Asie, en Russie ou ailleurs se révèle, au final, sensiblement plus coûteux – du fait, notamment, des surcoûts logistiques – voire même tout simplement impossible. De plus, avec l’importance des pénuries, rien n’est moins sûr aujourd’hui que de pouvoir être livré à temps. L’augmentation actuelle des coûts de transport, conjuguée à la multiplication des pénuries, impacte donc les supply chains internationales, entraînant de profondes reconfigurations : les décideurs s’interrogent ainsi, régulièrement, sur les zones à éviter pour leur transport – comme la nouvelle route de la soie – et leur stockage. Que convient-il, alors, de faire ? Transporter moins ? Stocker plus ? Sans doute les deux… Une chose paraît certaine : la limite des flux tendus et de l’agilité logistique semble atteinte, tant les contraintes (géopolitiques et économiques) sont nombreuses et fortes.

Cette mutation, désormais attendue, des chaînes logistiques n’est pas, pour autant, chose aisée. Vulnérables, les supply chains internationales semblent également souffrir d’un déficit de résilience. L’agilité absolue, qui permettrait de délocaliser et de relocaliser rapidement, n’existe plus vraiment. Ces opérations sont, en effet, devenues assez « lourdes » et imposent des visions à moyen terme. En revanche, des repositionnements ou redéploiements des stocks – tout du moins partiels – paraissent plus facilement envisageables. Les années 2020-2022 pourraient bien constituer, de fait, une étape charnière dans la réflexion stratégique des entreprises. L’objet de ce chapitre est, justement, d’apporter un certain éclairage et, notamment, de rappeler les enseignements clés de la crise des subprimes (2008-2010) – ses impacts sur la supply chain – des enseignements que les décideurs semblent avoir parfois oubliés... Dans un premier temps, nous nous proposons donc de reprendre les questionnements classiques concernant les stratégies logistiques, en particulier ceux qui intéressent les entrepôts : (1) stocker ou ne pas stocker ? ; (2) où le faire et dans quelle proportion ? Nous revisiterons, ensuite, la théorie de la centralisation de l’entreposage et, en particulier, la Square Root Law et nous en préciserons les limites. À ce propos, notre recherche s’appuiera, pour partie, sur certains résultats de travaux que nous avons menés antérieurement (Durand, 2009). Il s’agit là d’un positionnement « pédagogique » délibéré, positionnement qui s’est avéré souhaitable dans la mesure où cet article scientifique est a priori destiné à des non-spécialistes en sciences de gestion et du management. Dans un dernier temps, nous montrerons en nous appuyant sur plusieurs cas (filières textile, électrique, pneumatique et distribution de PGC [Produits de Grande Consommation]) que les supply chains internationales sont, de nouveau, appelées à se réinventer.

1. Les entrepôts : de précieux leviers de performance logistique

La pratique du flux tendu – synonyme de réduction des stocks – marque aujourd’hui le pas, notamment en termes de délai de mise à disposition des produits. Pour Sohier et Sohier (2017), la satisfaction du client, élément clé de performance, dépend toujours des réponses apportées à quatre questions : (1) quel produit livrer ? ; (2) à quel endroit le livrer ? ; (3) à quel moment le livrer ? ; (4) quels moyens mettre en œuvre pour le livrer ? Il appartient, donc, à la fonction supply chain de combler le décalage qui existe entre le moment et le lieu où le bien est fabriqué et le moment et le lieu où le client en a l’usage (Paché et Sauvage, 2004). Il s’agit, là, de la dimension spatio-temporelle de la logistique, qui recouvre notamment le stockage des produits dans l’attente de leur vente et distribution. L’entrepôt occupe, ainsi, une place on ne peut plus stratégique dans la supply chain du fait de son rôle de « régulateur » (Mocellin, 2004). Il est, par conséquent, naturel de s’interroger sur le nombre optimal de sites logistiques à implanter et sur leur localisation. Force est de constater que deux grandes logiques dominent toujours les débats (Drapier, 2004) : (1) celle qui privilégie un niveau élevé de service (minimisation des délais), via des livraisons nombreuses à partir de sites de proximité (impliquant une hausse des coûts de transport) ; (2) celle qui minimise ces coûts via des opérations de massification, par exemple, hebdomadaires (synonyme de délais plus longs).

2. La Square Root Law, fondement de la centralisation des stocks

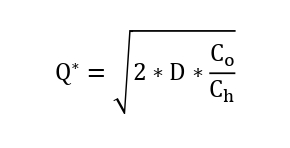

Il nous faut, pour commencer, absolument rappeler que la théorie de la centralisation de l’entreposage trouve ses fondements théoriques dans la Square Root Law, elle-même ancrée dans l’Economic Order Quantity Model. Selon Slack et al. (2013), il s’agit de l’approche la plus connue pour déterminer le volume optimal de réapprovisionnement d’un stock. Elle consiste à calculer la quantité économique à commander, valeur inconnue généralement notée « Q ». Cette méthode, souvent désignée sous le nom de modèle de Wilson (1934), a été en fait développée par Harris (1913). Elle permet de trouver la meilleure alternative économique (coût minimal) dans le cadre la détention d’un stock : quand Q est faible, les coûts de possession des stocks sont réduits mais, en revanche, les coûts de passation des commandes sont élevés (livraisons plus fréquentes). Il est aisé de démontrer que la minimisation du coût logistique total – somme des coûts de possession et de passation – permet de déterminer le volume optimal Q* de la commande à partir de la relation suivante :

Dans cette formule,

D représente la demande sur une période donnée,

Co - « Order Cost » - désigne le coût de passation et

Ch - « Holding Cost » - le coût unitaire de détention du stock pendant cette période.

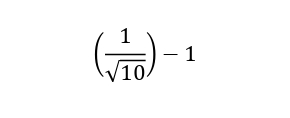

Précisons que Q* correspond, graphiquement, à l’abscisse du point d’intersection des courbes Co (décroissante) et Ch (croissante). Déduite de cette approche, la Square Root Law (Starr et Miller, 1962 ; Maister, 1976 ; McKinnon, 1989 ; Fernie et Sparks, 2004) constitue la base de la théorie de la centralisation de l’entreposage. Cette loi1 affirme que le passage d’un réseau de dix sites de stockage à un entrepôt unique central se traduit par une réduction des stocks et, donc, des coûts de l’ordre de 68%, c’est-à-dire de

d’où le nom de la loi (« Loi de la racine carrée »).

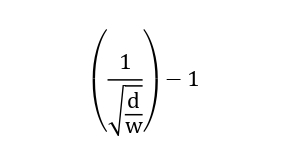

Cette loi a été, par la suite (Durand, 2009), généralisée : le passage d’un réseau de « d » dépôts à un réseau de « w » entrepôts - avec w inférieur à d - entraîne une réduction des coûts de stockage de

Cette économie est fonction du degré de polarisation, c’est-à-dire du rapport « d / w ». Ainsi, plus ce degré est élevé, plus la réduction est importante. Par exemple, passer d’un réseau de 64 dépôts à un réseau de 4 entrepôts – le degré de polarisation étant alors égal à 16 (vs 10 dans la loi initiale de McKinnon [1989]) – entraîne une réduction des coûts de stockage de 75% (vs 68%).

3. Les limites actuelles de la centralisation mondiale des stocks

La covid-19 a, semble-t-il, cassé le charme magique de la « logistisation » du monde (Fulconis et Paché, 2020), un monde où les supply chains semblaient optimales et invulnérables. Des systèmes d’approvisionnement, dépendants de sourcings lointains, ont dévoilé leurs faiblesses et les risques associés. À force de « tirer » sur les prix, en s’approvisionnant pour partie dans des pays low cost, « l’élastique » a fini par céder… Ce fut, notamment, le cas de pays de l’Union Européenne tributaires de l’Asie dans les secteurs de l’automobile, de l’électronique ou du textile, ou encore dans celui de l’industrie pharmaceutique – 80% des principes actifs étant, alors, fabriqués en Chine et en Inde (Bauchard, 2023).

Cette crise mondiale – une crise tout d’abord sanitaire (2020-2022) qui se prolonge actuellement par une crise diplomatique avec l’invasion de l’Ukraine par la Russie – impose de remettre à plat les systèmes d’approvisionnement, afin d’éviter que des usines ne se retrouvent à l’arrêt. Ce conflit est, en effet, à l’origine d’un négoce sous haute tension des matières premières : les exportations sont devenues difficiles et, même, délicates par route, fer ou voies maritimes – du fait du blocage des ports de Marioupol ou d’Odessa (la Mer Noire étant l’un des plus grands hubs mondiaux pour le blé). De fait, nous assistons, surtout depuis un an, à une explosion du cours des matières premières (multiplié par 2 ou même 3) : produits pétroliers, gaz naturel, minerais et métaux (comme le palladium), huile (en particulier de tournesol), blé, maïs… et, donc, à une relance de l’inflation, estimée à 6% en France en 2022.

Les crises récentes montrent que l’agilité logistique n’est pas aussi magique. Gouvernants et managers occidentaux ont, ainsi, été amenés à reconsidérer leurs stratégies – par exemple, au niveau de leur approvisionnement en gaz russe. Bien entendu, cela engendre des coûts supplémentaires : des coûts de transport, des coûts d’entreposage (coûts d’exploitation des infrastructures logistiques de stockage [bâtiments, personnel…]) et des coûts de stockage (coûts de possession des marchandises stockées). Le zéro-vulnérabilité semble, a priori, passer par l’abandon pour certains types de produits, de première nécessité, du concept généralement admis de centralisation de l’entreposage. Une vague de redéploiement des stocks d’un niveau central, c’est-à-dire mondial, à un niveau plus régional (par exemple européen, américain ou asiatique) a, ainsi, commencé à déferler. Pour certains produits, considérés comme très stratégiques (en particulier ceux touchant le domaine de la santé publique), le redéploiement semble même aller jusqu’à un niveau national. Si la centralisation possède des avantages pourtant indéniables, tout d’abord économiques, elle n’est pas exempte, en revanche, d’un déficit de réactivité, que la multiplication actuelle des pénuries accentue très sensiblement. Le zéro-vulnérabilité est, donc, désormais préféré au zéro-stock.

La multiplication des pénuries – à l’origine d’une moindre réactivité (délais de livraison plus longs) et d’une moindre fiabilité des chaînes logistiques – conjuguée à l’augmentation du cours du baril d’or noir plaide, depuis plusieurs mois, en faveur d’approvisionnements ou de productions dans des zones certes plus coûteuses, mais surtout plus proches et plus sûres et, au final, plus performantes. L’hyperspécialisation des usines – un seul site de production – et les livraisons sur de longues distances deviennent, aujourd’hui, beaucoup moins pertinentes que des organisations privilégiant la polyvalence des unités de production, avec des livraisons sur de plus courtes distances.

L’objectif des entreprises est moins, désormais, la recherche effrénée de low costs, que celle du raccourcissement et de la maîtrise de leurs délais d’approvisionnement ainsi que celle de la limitation de leur facture transport et de l’amélioration de leur empreinte énergétique (réduction des émissions de CO2 et de particules). Les sociétés admettent, en effet, que les gains dégagés, sur les coûts de production, ne compensent plus désormais l’augmentation des coûts de transport. Force est, donc, de constater la remise en cause partielle du concept d’entrepôt central, une remise en cause déjà effectuée il y a une quinzaine d’années (Durand, 2008) : il semble ainsi plus performant - en termes de coûts et de maîtrise des délais – de distribuer à partir d’infrastructures logistiques plus proches plutôt que de le faire à partir d’un site unique à vocation mondiale.

4. En marche vers un redéploiement raisonné des stocks…

Tout comme pendant la période 2008-2012, la fonction logistique connaît ainsi, depuis 2020, une dynamique de recomposition à l’échelle mondiale. Cette dynamique est impulsée aussi bien par les mutations des stratégies de production et de distribution, liées aux deux crises récentes, que par les objectifs environnementaux (diminution de l’empreinte carbone). Elle confère aux infrastructures logistiques une dimension on ne peut plus stratégique. Le savoir-faire des firmes en matière de pilotage des flux de marchandises et d’information constitue, par conséquent, un réel atout dans la reconfiguration de leurs supply chains, l’objectif étant de les rendre plus performantes et, en particulier, plus facilement résilientes – en privilégiant notamment le multi-sourcing (versus mono-sourcing).

Rappelons que, historiquement, l’évolution s’est faite dans le sens de la baisse du niveau des stocks, via la centralisation de l’entreposage. Or, aujourd’hui, il s’agit davantage de privilégier la réactivité et, donc, la proximité vis-à-vis des clients, proximité rendue possible par un redéploiement partiel des stocks. L’objectif est, ainsi, d’offrir une solution optimale en termes de quantité (coûts raisonnables) et de qualité (délais acceptables). Rappelons, en quelques lignes, ce qui s’est passé ces dernières décennies en termes de stratégie d’entreposage : (1) avant 1995, éclatement des stocks sur un nombre important de sites de proximité – des dépôts locaux d’une superficie généralement inférieure à 1 000 m2 ; (2) de 1995 à 2008, centralisation des stocks sur quelques sites, voire sur un seul site mondial – centralisation motivée par un fort intérêt économique ; (3) de 2008 à 2012, remise en cause de la stratégie de centralisation suite à la crise des subprimes – redéploiement des stocks sur des unités de plus grande proximité ; (4) de 2012 à 2020, nouvelle vague de centralisation des stocks sur des sites centraux ; (5) depuis 2020, nouvelle remise en cause de la stratégie de centralisation suite à la crise de la covid-19 et au conflit russo-ukrainien – redéploiement des stocks sur des sites plus proches et plus sûrs.

Le concept d’entrepôt régional (RDC pour « Regional Distribution Centre ») et, donc, d’entrepôt européen (ELC pour « European Logistics Centre ») n’a jamais autant retenu l’attention des supply chain managers. De telles infrastructures ont pour fonction de desservir plusieurs pays, voire des continents – par exemple l’Europe. Le territoire alimenté doit alors regrouper des pays proches géographiquement, économiquement et culturellement et, ainsi, constituer un « marché unique ». Les supply chain managers s’interrogent donc, actuellement, sur leurs stratégies d’entreposage (centralisation vs redéploiement), sur leurs atouts mais aussi sur leurs inconvénients respectifs. La tension des flux semble avoir atteint sa limite et le fait de privilégier des sites de plus grande proximité paraît en 2023, a priori, plus efficient… Sous cette hypothèse, dans quelle proportion doit-on stocker et où ?

5. Un arbitrage par les coûts logistiques

Rappelons, pour commencer, que le coût logistique total dépend du nombre d’infrastructures logistiques utilisées (Cooper et al.,1994). Ainsi, plus le nombre d’unités de stockage est élevé et plus le coût d’entreposage l’est également. En revanche, le coût du transport terminal est alors faible, car ces unités sont a priori plus proches des points à livrer (hypothèse de répartition homogène sur le territoire). Une augmentation du nombre de sites de stockage peut, cependant, être rentable pour peu que les économies enregistrées sur le transport couvrent les coûts supplémentaires de ces infrastructures. Plus le site d’entreposage est proche du point à desservir, plus la réactivité est facilitée et plus le niveau de service est a priori élevé – sous réserve, bien sûr, que le produit commandé soit disponible sur le site. Précisons, à ce sujet, que le niveau de rupture des entrepôts de la grande distribution alimentaire dépasse, aujourd’hui, 10% – contre 2 à 3% en temps normal (David et Vallez, 2022).

Le respect d’un niveau de service client élevé impose, actuellement, la proximité des lieux de stockage via des sites à vocation régionale, intermédiaire entre le niveau local et le niveau mondial. Si, de 2012 à 2020, la tendance dominante fut, de nouveau, la concentration des infrastructures logistiques, force est aujourd’hui de constater que les chargeurs sont pris d’un véritable doute. Ainsi, industriels et distributeurs n’hésitent plus, désormais, à redéployer leurs stocks. Il s’agit, avant tout, d’améliorer un niveau de service, qui s’est vraiment dégradé avec la multiplication des pénuries depuis la crise sanitaire de la covid et depuis le début du conflit russo-ukrainien. Il s’agit, encore, de contenir l’augmentation des coûts logistiques, du fait du « dérapage » des coûts de transport et de l’inflation. Si le degré de polarisation est effectivement élevé (cas d’un entrepôt mondial unique), le transport amont est réduit à son strict minimum : la massification des flux de l’usine au site central de stockage garantit, alors, un taux de remplissage également élevé, ce qui limite la facture transport (Cooper et al., 1994). A l’inverse, le coût du transport terminal, c’est-à-dire aval, peut s’avérer important pour peu que les points de livraison soient éloignés (Mezouari, 2005). Or, si ce surcoût a longtemps été couvert par les économies provenant de la réduction du niveau des stocks, cela ne semble plus le cas depuis 2020…

La pertinence de la centralisation mondiale des stocks est, donc, vraiment remise en cause. Nous assistons, ainsi, à un redéploiement réfléchi et progressif de certains stocks. Ce redéploiement permet de limiter la hausse des coûts de transport et de réduire les délais, du fait d’une plus grande proximité géographique des sites de stockage, le degré de polarisation étant moindre. C’est ce que l’on appelle la régionalisation (versus centralisation mondiale), une stratégie qui se caractérise par un redécoupage de l’espace de distribution en des zones de consommation homogènes. Illustrons, maintenant, nos propos en nous appuyant sur quatre filières – les industries textile, électrique et pneumatique et la distribution internationale de PGC (Produits de Grande Consommation) – des filières qui ont toutes vu évoluer leurs supply chains internationales.

6. La filière textile, une filière précurseur

La filière textile, filière qui doit répondre à des exigences de livraison en flux tendus du fait des rythmes de la mode, est contrainte de pratiquer la « chasse aux stocks ». Elle a été, par conséquent, amenée à activer, il y a 25 ans déjà, des circuits d’approvisionnement beaucoup plus courts (en particulier celui de l’arc euroméditerranéen [Euromed]) au détriment de circuits longs [Asie, Inde…]). Les délais d’acheminement étant incompressibles, les approvisionnements lointains sont, ainsi, devenus de moins en moins compatibles avec les problématiques de la filière. Après le boom inexorable des importations chinoises, nous avons pu assister, au début des années 2000, à un premier rééquilibrage du fait de l’augmentation des approvisionnements en provenance de l’arc euroméditerranéen : le rapport « réactivité / coût » de la zone Euromed était devenu supérieur à celui de la zone asiatique. La plus grande proximité garantissait, en effet, une meilleure réactivité, malgré un coût de revient supérieur. Les professionnels du textile-habillement se sont donc progressivement orientés, il y a vingt ans, vers un panachage des circuits d’approvisionnement. Ils ont, ainsi, adopté des circuits courts pour les produits à durée de vie courte, des produits qui imposent un réassort extrêmement rapide. Ils ont, cependant, conservé des circuits longs pour les PGC (Produits de Grande Consommation) basiques à durée de vie longue. De Corbière et Lorrach (2008) ont avancé, pour leur part, que les acteurs du textile étaient amenés à segmenter leurs supply chains, selon la typologie de leurs produits, en trois grandes catégories : (1) le circuit des essentiels ; (2) le circuit des cœurs de collection ; (3) le circuit des « actua ».

Force est de noter que les deux crises majeures récentes – celle de la covid et le conflit russo-ukrainien – ont intensifié cette segmentation depuis trois ans. De durée de vie longue (entre 6 mois et 1 an), les produits essentiels (ou permanents) se caractérisent, au niveau de leur sourcing, par une massification des achats afin de garantir un remplissage maximal des conteneurs. Il s’agit d’opérations de grand import en provenance généralement d’Asie. Concernant les cœurs de collection, le défi consiste à concilier sourcing à bas coût et réactivité commerciale, afin de réapprovisionner au plus tôt des produits, considérés comme tendance (durée de vie de 6 semaines à 3 mois). Le principe sécuritaire du double sourcing s’y est massivement répandu : si la première commande emprunte un circuit long (grand import), la seconde, de réassort, est en revanche traitée sur des zones géographiques plus proches, garantissant une réactivité satisfaisante. Quant au sourcing des produits « actua » – fabriqués en toutes petites séries du fait de durées de vie de l’ordre de 4 à 6 semaines – il se fait via des circuits extrêmement courts. Zara en constitue l’exemple emblématique (Fauchard, 2022). L’entreprise espagnole a, ainsi, décidé de maintenir sa production et son stockage, principalement, en Espagne et au Portugal. En jouant sur le renouvellement et le haut de gamme, Zara a fait d’emblée figure de contre-modèle. Plus que la recherche d’un coût minimal de production, c’est la capacité à réagir à la demande avec agilité qui l’a emporté chez le manufacturier espagnol, c'est-à-dire celle de mettre à disposition ses produits dès le lendemain de leur commande ! La réactivité a, alors, pris le pas sur la massification. L’agilité de la production, qui permet de réduire les délais de livraison, plaide ainsi en faveur du raccourcissement des supply chains : les gains liés à une réactivité performante compensant aisément les surcoûts de production.

7. Les mutations stratégiques de la filière électrique

Tout comme le secteur du textile, celui de la filière électrique est également concerné par une reconfiguration de ses supply chains. Intéressons-nous, à titre d’exemple, au cas de Schneider Electric. Pour distribuer ses 750.000 références dans 190 pays, le groupe Schneider Electric s’appuie sur 220 unités de production – 100 localisées en Europe, dont 40 en France – et sur 125 centres de distribution. Nous imaginons, sans peine, que le pilotage des flux se veut des plus complexes, d’autant que le groupe s’interdit de stocker, préférant privilégier les flux tendus. Il est aisé de comprendre que l’impact des pénuries et de la hausse du prix du pétrole sur une telle supply chain peut s’avérer catastrophique si rien n’a été suffisamment anticipé.

Schneider, qui place par ailleurs l’environnement au cœur de sa stratégie, n’a donc pas attendu les deux crises récentes pour mettre en place une organisation en « territoires logistiques » et favoriser, ainsi, une distribution plus « locale ». Cela fait déjà deux décennies, en effet, que l’industriel a adopté une telle stratégie : les pays à forts coûts de main d’œuvre fabriquent ou assemblent des équipements à haute valeur ajoutée et, à l’inverse, les pays à faibles coûts réalisent des éléments beaucoup plus simples. Les équipements d’un marché se veulent, alors, accessibles aux consommateurs de ce marché, les écarts de pouvoirs d’achat entre marchés étant souvent élevés. La régionalisation avant-gardiste des nombreuses unités du Groupe Schneider (plus de 300) s’avère, de fait, d’autant plus pertinente que le nombre de normes électriques reste élevé : une approche globale se veut, ainsi, nettement moins appropriée qu’une approche glocale au sens de Roudometof (2016).

La crise sanitaire de la covid et le conflit russo-ukrainien n’ont fait que conforter et accentuer ce positionnement stratégique. Aujourd’hui, le groupe Schneider s’appuie ainsi sur un plan dont l’objectif est de dépasser les 97% de niveau de service. Concernant l’Europe plus précisément, Schneider Electric s’appuie sur six territoires, chacun incluant un CDR (Centre de Distribution Régional) – l’appellation française de RDC (Regional Distribution Center) – approvisionné par deux ou trois CDI (Centre de Distribution International). Ces derniers sont reliés aux unités d’assemblage, elles-mêmes approvisionnées par 200 fournisseurs environ. Le numéro un mondial de la distribution électrique a, donc, également privilégié une organisation très décentralisée (versus centralisée) de manière à ce que les CDR puissent livrer les clients sous deux jours. Schneider dispose, de ce fait, d’une logistique économiquement viable qui, en plus, minimise les émissions polluantes et les externalités négatives. Le groupe limite, en effet, le transport de ses produits finis parce que chaque unité assure l’assemblage des articles à distribuer localement, un assemblage qui s’accompagne d’opérations de différenciation retardée. Cette stratégie s’avère, a posteriori, gagnante : les ventes sont plus importantes, en effet, en produisant et en distribuant sur place.

Qu’il s’agisse du secteur du textile ou de celui de l’électrique, il fallait avant tout se réinventer afin d’être plus performant. De nouveaux systèmes de pilotage des flux étaient attendus. L’approche logistique classique selon laquelle il s’agissait de « disposer du bon produit, au bon moment, au bon endroit et au moindre coût » ne pouvait, donc, que s’effacer au profit d’une approche moins vulnérable dans laquelle le « meilleur coût » se substituerait au « moindre coût ». La crise de la covid-19 et le conflit russo-ukrainien ont accéléré cette remise en cause stratégique, obligeant les supply chain managers à : (1) s’interroger sur la performance de leurs modèles d’approvisionnement ; (2) se poser la question clé de la vulnérabilité de certaines supply chains à travers les risques qu’elles comportaient ; (3) mettre en évidence leur niveau de dépendance à l’égard de fournisseurs éloignés. Identifier les sources de vulnérabilité des chaînes et remettre en cause, de manière dépassionnée, certaines stratégies de pilotage des supply chains constituent les enjeux fondamentaux et les chantiers phares de ces derniers mois (Durand, 2020), conférant au Supply Chain Risk Management un rôle clé. C’est désormais certain : nous ne sortirons pas indemnes de ces deux dernières crises. Plus rien ne peut être comme avant : pour preuve, le commerce international connaît actuellement une réelle mutation et les supply chains internationales cherchent, de leur côté, à devenir plus facilement résilientes.

8. La régionalisation des supply chains internationales des PGC et du pneumatique

Comme nous l’avons écrit plus avant, le renchérissement du cours du baril constitue l’une des deux raisons explicatives clés du redéploiement actuel des stocks (encore nommé inventory decentralization). L’autre raison principale tient dans la volonté de limiter les risques de pénuries, pénuries qui se sont en effet intensifiées lors des deux dernières crises internationales. Il s’agit donc, pour un pays, d’être aujourd’hui moins dépendant de certains fournisseurs étrangers et d’améliorer sa souveraineté – en privilégiant notamment le multi-sourcing (vs mono-sourcing). Si le temps de la multiplicité des dépôts locaux de petite taille est bien révolu, celui de la centralisation mondiale des stocks sur quelques entrepôts gigantesques semble également l’être en partie. Cette vague de redéploiement a d’ailleurs poussé, depuis quelques années, certains distributeurs de PGC à recréer des réserves en magasin, alors que ces dernières avaient quasiment disparu avec l’avènement du flux tendu. Le modèle d’Ikea est, à ce titre, particulièrement intéressant : avec 2 000 fournisseurs et plus de 400 magasins à livrer sur l’ensemble de la planète, les 30 sites logistiques du distributeur suédois jouent, en fait, le rôle de plates-formes de transit, encore nommées Distribution Centres. Le stockage est assuré par les magasins eux-mêmes, au plus près des clients, et non pas par ces centres d’éclatement internationaux, à vocation régionale, où les produits ne font finalement que passer (0-stockage). Rappelons, s’il en est besoin, que l’entrepôt fait partie intégrante du concept de magasin chez Ikéa : un point de vente comporte, en effet, deux parties, la deuxième étant dédiée au stockage – le consommateur y ayant pleinement accès afin de finaliser ses achats.

Force est encore d’observer cette stratégie de régionalisation chez les industriels du pneumatique, dont le groupe Michelin est figure emblématique (se reporter à l’encadré 1).

Encadré 1 : Michelin prône des supply chains internationales plus courtes

Entretien d’expert avec Pierre-Martin Huet, Supply Chain Manager du Groupe Michelin, conduit en mai 2022 : « Quand on parle de circuit court chez Michelin, on parle effectivement à la maille régionale, c’est-à-dire à la maille du continent. C’est une première étape, qui est déjà un vrai changement chez Michelin, parce que l’on a encore beaucoup d’échanges entre les continents, que ce soit de matières premières, de semi-finis ou de produits finis. Donc, on cherche vraiment à régionaliser nos supply chains. Mais en fait, on se rend compte que ce n’est qu’une première étape et que, sans doute, on doit aller vers des circuits qui seront encore plus courts. Pour vous donner une illustration : il y a quinze jours, on a eu une grève majeure, en Espagne, des transporteurs qui bloquaient les ports et, donc, toute la partie espagnole de nos supply chains était paralysée. En fait, on se rend compte qu’avec une Espagne à l’arrêt, notre dispositif européen est très impacté parce que l’on a des semi-finis qui sont fabriqués en Espagne pour des usines en Allemagne ou en Pologne et, à l’inverse, des matières premières qui arrivent en Europe via des ports espagnols. Donc, là on se dit finalement : la maille régionale est-elle suffisante ? Est-ce qu’il ne faudrait pas avoir des pays qui soient autosuffisants ? Et, avec des sujets géopolitiques qui montent, on peut se dire qu’il y a des pays qui doivent, par essence, être autosuffisants. Mais cela, je dirais, c’est une deuxième étape. On a déjà beaucoup de travail à faire sur la première étape. La deuxième étape sera aussi rendue nécessaire, je pense, ou catalysée par les enjeux environnementaux, parce que, quand on reste à une maille régionale, en fait on transporte encore beaucoup, on fait beaucoup de tonnes-kilomètres, et cela a un impact environnemental certain…/… C’est douloureux à court terme, mais vertueux à long terme. »

Source : Cassière et Durand (2022)

À travers ces différents exemples – les filières textile, électrique et pneumatique, ainsi que la distribution internationale de PGC – nous mettons assurément l’accent sur la mise en œuvre de stratégies de régionalisation via un redéploiement des stocks. Notre recherche se veut, ainsi, une contribution actualisée aux travaux de la communauté académique en Sciences de Gestion et du Management, à l’image de ceux de Croxton et Zinn (2005).

9. Conclusion

L’intensification des pénuries – à l’origine de l’allongement des délais de livraison – conjuguée à l’augmentation du cours du pétrole et, donc, des coûts de transport constitue les raisons explicatives majeures du redéploiement partiel des stocks constaté, il y a quinze ans, et des stratégies de régionalisation qui se sont intensifiées depuis ces trois dernières années. Il s’agit, en effet, de réduire certaines dépendances des firmes et, même, des États vis-à-vis de pays éloignés et de regagner, ainsi, en souveraineté et autosuffisance économiques. Loin des décideurs économiques et politiques, cependant, l’idée de remettre en cause les atouts du commerce international, mais plutôt de le réinventer (Vittori, 2023) – en privilégiant notamment le multisourcing.

C’est pourquoi, de plus en plus, les supply chain managers s’appuient sur le management des risques afin de s’adapter, le plus rapidement possible, aux mutations internationales constatées et de rendre, ainsi, plus facilement résilientes leurs chaînes d’approvisionnement. Leur degré de réactivité élevé prouve qu’ils ont pris conscience des risques encourus, en évaluant la gravité et la probabilité de réalisation de ces risques, et qu’ils ont imaginé des alternatives de substitution. Ces dernières années, avec la crise sanitaire de la covid-19 et le conflit russo-ukrainien, le zéro-vulnérabilité, qui implique l’existence de stocks de précaution, a vraiment pris le pas sur le zéro-stock. Cela signifie encore que, désormais, toute décision de sourcing lointain impose une réflexion stratégique poussée, permettant d’évaluer les différents risques et de limiter ainsi les éventuels dérapages d’un monosourcing.

Il s’agit, désormais, de préférer la recherche du meilleur coût à celle du moindre coût, afin de se donner les moyens de garantir une réactivité maximale – c’est-à-dire des délais réduits – via des supply chains internationales plus courtes et des sites de distribution régionale (RDC) au sens de Pierre-Martin Huet, Supply Chain Manager du Groupe Michelin (Cassière et Durand, 2022). Face à la répétition des crises, la régionalisation de certaines supply chains internationales participe déjà à la réduction de leur vulnérabilité et à leur verdissement (réduction de l’empreinte carbone), ainsi qu’à l’amélioration de leur résilience. En définitive, le « monde d’après » sera sans doute plus éloigné, que nous pouvions l’imaginer fin 2021, du « monde d’avant »…